Многим людям известна фраза «свести дебет с кредитом». Однако не каждый человек понимает, что данное выражение означает. Ниже в статье будут рассмотрены главные особенности этих понятий.

Зачем нужен бухучет

Бухгалтерский учет создали с целью контроля имущества фирмы, капитала и всего бизнеса в принципе. Как соотнести расчеты с поставщиками, реализованную продукцию в штуках и вырученную прибыль? Для установления доходности или затратности компании, складских остатков, величины капиталов, которые накопились по дебету и кредиту, и создали систему денежного фиксирования всех операций посредством бухучета.

Главной целью бухучета является сохранение стоимостного баланса: какая сумма уходит из кредита, такая же должна и прийти в дебетовое сальдо. И наоборот: сколько имущества пришло, такое же количество уходит.

Дебет и кредит

Описанная выше система подразумевает двойную запись. Каждая отдельная операция должна быть двойной ― приходной и расходной. Для облегчения учета и были созданы:

- дебет ― это приход;

- расход ― это кредит.

Для простоты понимания достаточно представить поход в обычный супермаркет, где вы платите из своего кошелька 2 тысячи рублей за нужную вещь. В данной ситуации сумма вычитается из кредита (кошелька покупателя) и поступает на дебетовый счет супермаркета. В бухучете это считается как двойная запись этой суммы.

Стоимость вычитается из кредита счета и переходит в дебет, что известно как «двойная проводка».

Значение понятий: кредитовое и дебетовое сальдо

Рассмотрим понятие «сальдо» на простом примере. Вы открываете осенью пункт по продаже тепличного оборудования. Продукции для реализации, а также своих капиталов или долгов у вас не имеется. Однако есть покупатель, готовый приобрести тепличного оборудования на 100 тысяч рублей ― но только весной, то есть с опцией хранения продукции до весеннего периода на складе продавца.

Последовательность действий такова:

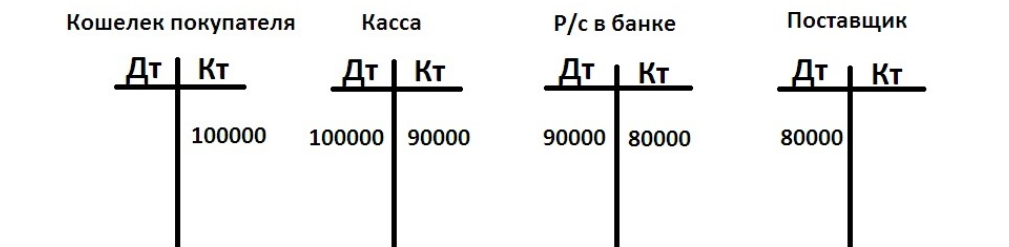

- Покупатель платит 100 тысяч рублей и ожидает марта/апреля. Деньги перешли с его кассы на счет продавца. Проводка выглядит так:

- Почти все клиентские средства (90 тысяч рублей) владелец бизнеса кладет на свой банковский счет. Другими словами, деньги были сняты из кассы (кредит) и положены на банковский р/с в (дебет). Получается двойная запись:

- Вы заключаете договор с поставщиком тепличного оборудования на сумму 160 тыс. рублей, условившись о переводе в текущем месяце 80 тыс. рублей (50%) и остальных выплатах в течение следующего периода. Первый транш перечисляется с расчетного счета.

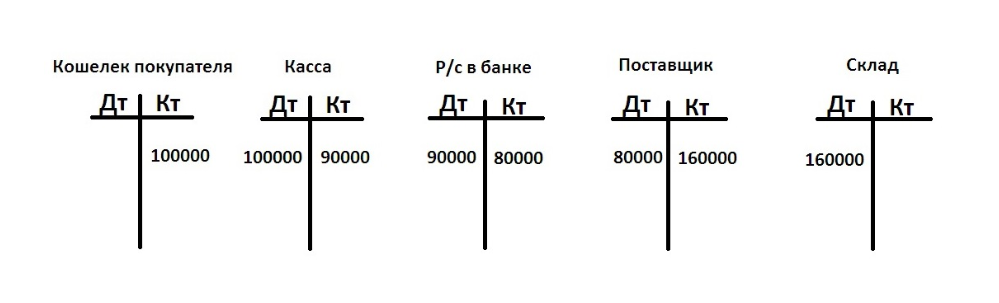

- От поставщика пришла продукция. В кредитном депозите «поставщик» указывается 160 тысяч рублей, сумма в дебетовой части счета «склад» аналогична:

Кредитовый и дебетовый обороты

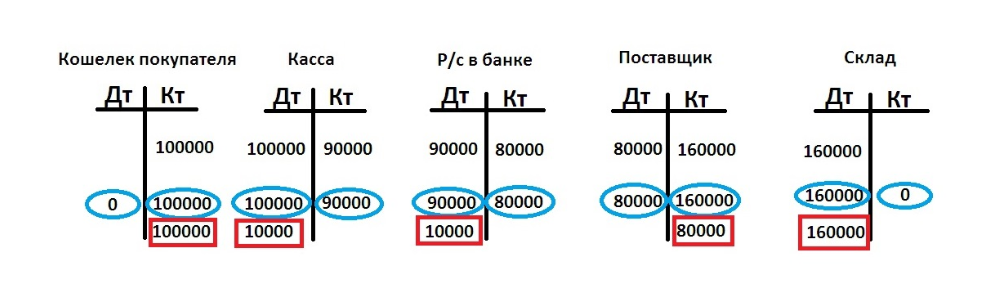

По итогам месяца рассчитывается поступление сумм на счета:

| Тип счета | Кредитовый оборот, тыс. руб | Дебетовый оборот, тыс. руб |

| Кошелек покупателя | 100 | 0 |

| Касса | 90 | 100 |

| Р/с в банке | 80 | 90 |

| Поставщик | 160 | 80 |

| Склад | 0 | 160 |

Дебетовое сальдо

Осталось определить сумму остатка по всем счетам ― итоговое сальдо. Для его подсчета нужно отнять меньший оборот от большего. Возьмем в качестве примера «расчетный счет в банке». Оборот дебета = 90 тысяч руб., кредитовый = 80 тысяч рублей. Сальдо получается дебетовым = 10 тыс. руб.

Соответствующие остатки в графах «поставщик» равны 80 и 160 тыс. руб. Значит, сальдо кредитовое = 80 тыс. руб. Аналогичные операции производим с иными счетами и получаем:

«Покупатель» имеет кредитовое сальдо ― весной нужно поставить тепличный инвентарь на 100 тыс. руб. «Касса» содержит 10 тыс. руб. ― приходит дебету. «Р/с» ― 10 тыс. руб в банке, также дебет. «Поставщик» ― это кредит, долг производителю в размере 80 тыс. руб. Дебетовый «Склад» напоминает о хранении продукции на сумму 160 тыс. руб.

Что потом?

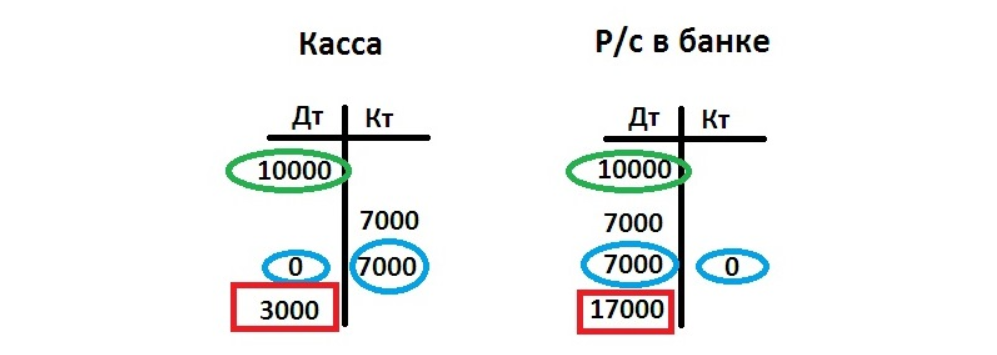

Работа продолжается, все имущество предприятия и последующие операции также должны фиксироваться в балансе. Для начала следует перенести итоговые (входящие) сальдо за прошедший период, фиксируя их в разных колонках. Например, вы планируете осуществить перевод из кассы на р/с дополнительно 7 000 рублей, задействовав таким образом два счета. Вначале переносим по ним входящие остатки и указываем проводку на 7 000 руб. в «кассу» и «р/с». За данный период больше действий не осуществлялось.

По окончании второго месяца рассчитываем обороты, не учитывая входящее сальдо. После этого вычисляем итоговое сальдо, с учетом входящего остатка:

Описанные выше примеры являются достаточно простыми и обеспечивают лишь получение базовых знаний. В реальном бухучете все сложнее.